تصادف در طرح ترافیک: آیا جریمههای طرح هم شامل بیمه میشوند؟

بیمه در تصادف داخل محدوده طرح ترافیک، خسارت مالی و جانی را طبق قانون پرداخت میکند اما جریمه ورود را پوشش نمیدهد. آگاهی از این تفاوت به رانندگان کمک میکند تا در زمان حادثه، توقعات و تصمیمات مالی خود را واقعبینانه تنظیم کنند.

برای بسیاری از رانندگان شهری، «محدوده طرح ترافیک» تنها به معنای محدودیت تردد نیست، بلکه یک دغدغه جدی مالی هم محسوب میشود. کافی است در ساعتهای اجرای طرح، چه روز عادی و چه ساعت طرح ترافیک در پنجشنبه بدون مجوز وارد شوید، تا پیامک جریمه ورود به طرح ترافیک ۱۴۰۳ روی گوشیتان بنشیند. حالا تصور کنید همین ورود غیرمجاز با یک تصادف همراه شود؛ سوال اصلی اینجاست: آیا بیمه خسارت را پرداخت میکند؟ و تکلیف جریمه چه میشود؟

این پرسش زمانی جدیتر میشود که بدانیم بخش زیادی از رانندگان حتی قبل از ورود، اقدام به استعلام خلافی خودرو یا خرید مجوز نمیکنند و بعضی ترجیح میدهند با خرید طرح ترافیک یک روزه ۱۴۰۳ مشکل را حل کنند. اما آیا این راهحل در زمان وقوع تصادف هم کارساز است؟ در ادامه، به بررسی دقیق قوانین و واقعیتهای پشت این موضوع میپردازیم.

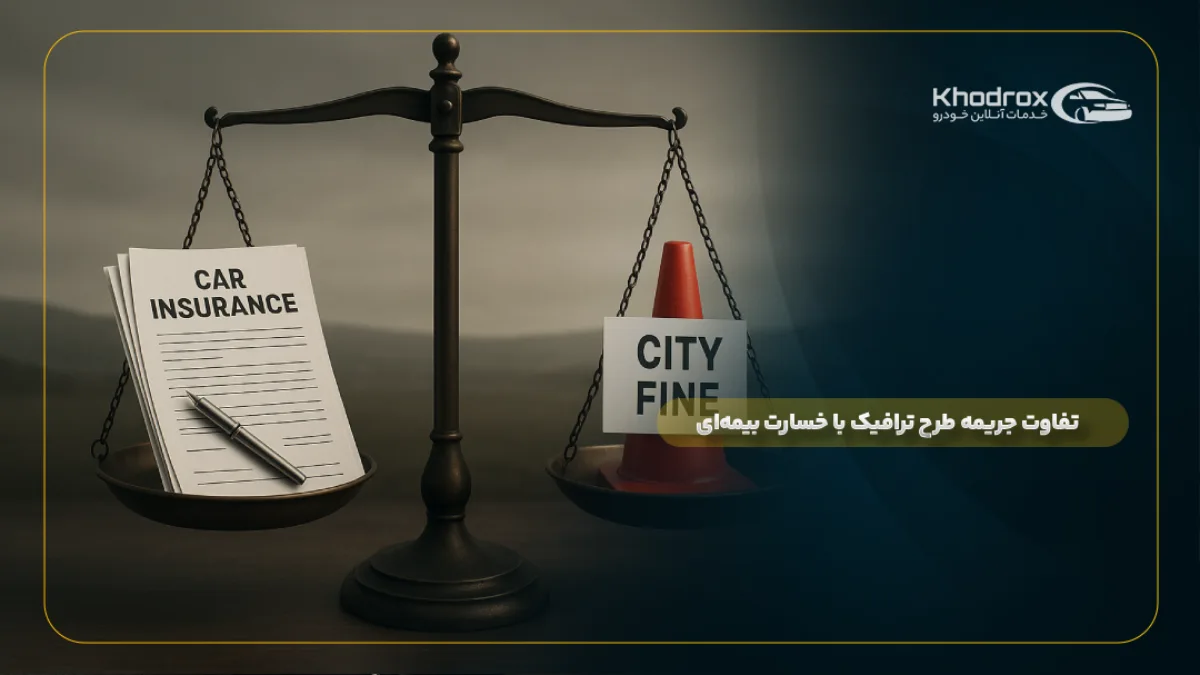

تفاوت جریمه طرح ترافیک با خسارت بیمهای

جریمه طرح ترافیک، یک مجازات قانونی برای تردد بدون مجوز در محدودههای تعیینشده شهری است. این مبلغ، بهطور مستقیم به سازمانهای شهری پرداخت میشود و هیچ ارتباطی با قرارداد بیمه ندارد.

در مقابل، خسارت بیمهای به زیانهای مالی و جانی ناشی از یک حادثه اشاره دارد. شرکتهای بیمه طبق قوانین جاری، موظف به پرداخت این خسارتها هستند؛ حتی اگر حادثه در زمان ورود غیرمجاز به محدوده طرح رخ داده باشد. تنها استثنا زمانی است که تخلف ورود، عامل مستقیم وقوع تصادف شناخته شود که در این صورت، بیمهگر پس از پرداخت خسارت، میتواند مبلغ را از راننده مطالبه کند.

در نتیجه، این دو موضوع از نظر حقوقی و اجرایی کاملاً جدا هستند. بیمه تعهدی به پرداخت جریمه ندارد و راننده باید آن را شخصاً بپردازد، حتی اگر تمام خسارتهای تصادف از سوی بیمه جبران شده باشد. آگاهی از این تفاوت، میتواند از بسیاری از سوءبرداشتها و انتظارات اشتباه جلوگیری کند. برای بررسی دقیقتر سوابق تخلفات و جرایم، استفاده از جزئیات خلافی خودرو میتواند به رانندگان کمک کند تا پیش از ورود، وضعیت خود را بدانند و ریسک جریمه را کاهش دهند.

قوانین بیمه در تصادف داخل محدوده طرح ترافیک

قانون بیمه شخص ثالث، ورود به محدوده طرح ترافیک را بهتنهایی مانعی برای پرداخت خسارت نمیداند. با این حال، برخی رانندگان نگراناند که تخلف ورود بدون مجوز، باعث پیچیده شدن روند دریافت خسارت شود. در عمل، تعهد بیمه معمولاً برقرار است، مگر در شرایط خاص که تخلف عامل مستقیم حادثه باشد. اگر میخواهید مطمئن شوید بیمهنامهتان معتبر است و تمام پوششهای لازم را دارد، مراجعه به سیستم اطلاعات بیمه خودرو بهترین راه برای بررسی وضعیت بیمه و تاریخ اعتبار آن است.

تعهد اصلی بیمه طبق قانون

شرکت بیمه موظف است خسارت مالی و جانی ناشی از تصادف را بپردازد، حتی اگر حادثه در محدوده طرح رخ داده باشد. شرط این پرداخت، داشتن بیمه نامه معتبر و رعایت سایر الزامات قانونی مانند داشتن گواهینامه است.

تاثیر تخلف ورود به محدوده طرح بر بیمه

صرف ورود غیرمجاز به محدوده طرح ترافیک باعث نمیشود بیمه از پرداخت خسارت خودداری کند. این تخلف بهعنوان عامل جانبی در نظر گرفته میشود، نه عامل اصلی برای عدم پرداخت.

شرایط استثنایی و حق رجوع بیمه

اگر در بررسیها مشخص شود که تخلف ورود به محدوده، علت مستقیم وقوع تصادف بوده است؛ مثل تغییر مسیر ناگهانی برای اجتناب از دوربین یا سرعت غیرمجاز برای عبور سریع، بیمه پس از جبران خسارت، میتواند هزینه را از راننده مقصر باز پس گیرد.

تمایز جریمه از خسارت

حتی در صورتی که بیمه تمام خسارت را بپردازد، مبلغ جریمه ناشی از ورود غیرمجاز به محدوده طرح همچنان بر عهده راننده خواهد بود و بیمه آن را تقبل نمیکند.

پیامدهای مالی برای راننده

راننده ممکن است هم خسارت ناشی از تصادف را بهطور غیرمستقیم بپردازد (در صورت رجوع بیمه) و هم جریمه ورود را جداگانه بپردازد. آگاهی از این مسئله میتواند در مدیریت ریسک و تصمیمگیری قبل از ورود به محدوده طرح مؤثر باشد.

آیا بیمه جریمه طرح ترافیک را پرداخت میکند؟

خیر، بیمه هیچگاه جریمه طرح ترافیک را پرداخت نمیکند. جریمه، یک مجازات قانونی است و در دسته «هزینههای ناشی از تخلف» قرار میگیرد که خارج از تعهدات بیمهگر است. حتی اگر تمام خسارتهای ناشی از تصادف توسط بیمه جبران شود، مبلغ جریمه بهطور کامل بر عهده راننده خواهد بود.

سناریوهای واقعی: اگر در طرح ترافیک تصادف کنیم چه میشود؟

وقوع تصادف در محدوده طرح ترافیک میتواند شرایط متفاوتی را رقم بزند که نتیجه آن به جزئیات حادثه بستگی دارد. در سادهترین حالت، اگر راننده بدون مجوز وارد این محدوده شود و تصادف جزئی رخ دهد، شرکت بیمه خسارت مالی یا جانی را مطابق قانون پرداخت میکند، اما جریمه ورود همچنان به عهده راننده است. در مواردی که علت حادثه ارتباطی با ورود به محدوده ندارد، بیمه تعهدات خود را کامل انجام میدهد و تنها جریمه اعمال میشود.

با این حال، اگر ثابت شود که تخلف ورود به محدوده طرح ترافیک مستقیماً باعث وقوع حادثه شده، مثلاً راننده برای فرار از دوربین ناگهان تغییر مسیر داده باشد شرایط متفاوت خواهد بود. در این حالت، بیمه پس از پرداخت خسارت به زیاندیدگان، حق دارد هزینهها را از راننده مقصر بازپس گیرد. بنابراین، حتی با وجود پوشش بیمهای، امکان دارد راننده هم خسارت را در نهایت بپردازد و هم جریمه ورود را به طور جداگانه تسویه کند.

برای مستندسازی این نوع حوادث، استعلام خلافی خودرو همراه با عکس میتواند تصویر تخلفات ثبتشده را در اختیار راننده قرار دهد.

تجربه کشورهای دیگر و مقایسه با ایران در طرح ترافیک

وقتی پای محدودههای ترافیکی و بیمه به میان میآید، بسیاری تصور میکنند ایران تنها کشوری است که این قوانین را دارد. اما واقعیت این است که در بسیاری از شهرهای بزرگ دنیا، چنین محدودیتهایی اجرا میشود و بیمهها تقریباً رفتار مشابهی دارند. تفاوت در نحوه اجرا و شدت برخورد است.

لندن – در پایتخت انگلستان، محدودهای به نام Congestion Charge Zone وجود دارد که ورود بدون پرداخت عوارض آن، جریمه سنگینی به همراه دارد. بیمهگر، حتی در صورت تخلف، موظف به پرداخت خسارت است؛ اما جریمه را راننده باید شخصاً بپردازد. سرعت ثبت تخلف و وصول جریمه در لندن بهقدری بالاست که تقریباً امکان نادیده گرفتن آن وجود ندارد.

سنگاپور – سیستم ERP (Electronic Road Pricing) با دوربینهای هوشمند، ورود غیرمجاز را بهصورت لحظهای ثبت میکند. بیمه همچنان تعهدات خود را اجرا میکند، ولی جریمهها بهطور مستقیم از مالک خودرو دریافت میشود، بدون نیاز به ابلاغ یا پیگیری طولانی.

ایران – در چارچوب بیمه شخص ثالث، اصل مشابهی رعایت میشود: خسارت تصادف جدا از جریمه ورود محاسبه میشود. اما فرآیند پیگیری تخلف و وصول جریمه مستقل از روند بیمه است و گاهی به دلیل بروکراسی یا تأخیر در ثبت تخلفات، روند دریافت جریمه یا اطلاعرسانی به راننده طولانیتر از کشورهای پیشرفته است. بهویژه با توجه به تغییرات جدید در تعرفههای طرح ترافیک ۱۴۰۴ ، آگاهی رانندگان از قوانین و نرخها اهمیت بیشتری پیدا کرده تا از هزینههای اضافی جلوگیری کنند.

نتیجه این مقایسه ساده است: قوانین بیمه در بیشتر کشورها شباهت زیادی دارند، اما سرعت، شفافیت و یکپارچگی اجرای آنها در ایران هنوز جای پیشرفت دارد.

توصیههای عملی برای رانندگان در محدوده طرح ترافیک

رانندگی در محدودههای دارای محدودیت تردد همیشه با این چالش همراه است که اگر حادثهای رخ دهد، علاوه بر خسارت، باید با جریمههای احتمالی هم روبهرو شویم. خوشبختانه با رعایت چند نکته ساده میتوان تا حد زیادی این ریسکها را مدیریت کرد.

توصیه | توضیح کاربردی |

بررسی وضعیت طرح قبل از حرکت | استفاده از اپلیکیشنها و وبسایتهای رسمی برای اطلاع از ساعات و محدوده اجرای طرح، جلوگیری از ورود ناخواسته. |

تهیه مجوز روزانه در صورت نیاز | خرید مجوز روزانه از سامانه رسمی پیش از ورود، برای پیشگیری از جریمه و مشکلات بعدی. |

انتخاب مسیرهای جایگزین | استفاده از مسیرهای فرعی یا بزرگراههایی که خارج از محدوده طرح هستند برای کاهش هزینه و ریسک. |

همراه داشتن مدارک و بیمهنامه معتبر | داشتن بیمهنامه و گواهینامه معتبر باعث تسهیل روند دریافت خسارت در زمان حادثه میشود. |

جمعآوری کامل مستندات حادثه | ثبت گزارش پلیس، گرفتن عکس از محل و ثبت دقیق جزئیات برای کاهش مشکلات حقوقی و بیمهای. |

با رعایت این نکات، رانندگان میتوانند حتی در شرایط اضطراری هم از ورود به چرخه طولانی جریمهها و خسارتهای سنگین جلوگیری کنند.

نتیجه گیری

در تصادف داخل محدوده طرح ترافیک، بیمه طبق قانون موظف به پرداخت خسارت است، مگر اینکه تخلف ورود علت مستقیم حادثه باشد. جریمه طرح ترافیک در هر حال بر عهده راننده باقی میماند و بیمه آن را پوشش نمیدهد. آگاهی از این تفکیک، از بروز سوء تفاهم و هزینههای پیشبینینشده جلوگیری میکند.

سوالات متداول

خیر. جریمه ورود به طرح ترافیک یک مجازات قانونی است و بیمهگر هیچ تعهدی برای پرداخت آن ندارد.

بله. بیمه طبق قانون موظف است خسارت مالی و جانی را جبران کند، مگر اینکه تخلف ورود علت مستقیم وقوع حادثه باشد.

اگر ثابت شود که تخلف ورود به محدوده طرح ترافیک عامل اصلی وقوع تصادف بوده است، بیمه پس از جبران خسارت میتواند به راننده مقصر رجوع کند.

خیر. داشتن یا نداشتن مجوز بر اصل پرداخت خسارت اثر ندارد، اما نداشتن مجوز باعث اعمال جریمه مستقل از خسارت میشود.

با بررسی ساعات و محدوده طرح پیش از حرکت، خرید مجوز روزانه در صورت نیاز، و استفاده از مسیرهای جایگزین میتوان از جریمه جلوگیری کرد.

ثنا بیگی

ثنا بیگی

با علاقهی جدی به دنیای بازاریابی دیجیتال و چند سال تجربهی حرفهای در زمینهی تولید محتوای وبلاگی، مسیر کاری خود را بر پایهی یادگیری مداوم و تجربههای عملی بنا کردهام. تمرکزم همواره بر ارتقای مهارتهای نویسندگی، شناخت نیاز مخاطب و خلق محتوایی ارزشمند بوده است. در این سالها توانستهام شناخت دقیقی از اصول نگارش بلاگ، ساختاردهی متن، تحقیق موضوعی و تدوین استراتژی محتوایی به دست آورم. تجربهی کار تیمی، مدیریت دقیق وظایف و پایبندی به زمانبندی پروژهها باعث شده در کنار نوشتن محتوای کیفی، بتوانم نقش مؤثری در پیشبرد اهداف مجموعهها داشته باشم. هدف من تبدیل شدن به نویسندهای حرفهای در حوزهی محتوای وبلاگی است؛ فردی که بتواند با قلم و دانش خود، ارزش افزودهای واقعی برای تیم و سازمان ایجاد کند و در کنار همکاران، مسیر رشد و پیشرفت را هموارتر سازد.